Obliczanie wynagrodzenia netto 2023, 2022, 2021, 2020, 2019, 2018 (...) 2000

zasady naliczania, tabela - podstawa prawna

Spis treści:

Umowa o pracę

Składki na ubezpieczenia społeczne

Składka na ubezpieczenie zdrowotne

Wpłaty na pracownicze plany kapitałowe PPK

Zaliczka na podatek dochodowy

Wzrost minimalnego (najniższego) i średniego wynagrodzenia

Przykład - umowa o pracę od lipca 2022 Polski Ład 2.0

Przykład - umowa o pracę rok 2022 Nowy Ład

Przykład - umowa o pracę rok 2021

Przykład - umowa o pracę rok 2020 z PPK

Przykład - umowa o pracę rok 2020

Przykład - umowa o pracę rok 2019 od października

Przykład - umowa o pracę rok 2019

Przykład - umowa o pracę rok 2018

Przykład - umowa o pracę rok 2017

Przykład - umowa o pracę rok 2016

Przykład - umowa o pracę rok 2015

Przykład - umowa o pracę rok 2014

Przykład - umowa o pracę rok 2013

Przykład - umowa o pracę rok 2012

Podstawa prawna

Umowa o pracę zawiera wynagrodzenie w kwocie brutto.

Pracodawca wypłaci pracownikowi pensję, kwotę określoną w umowie należy pomniejszyć m.in.:

- o składki na ubezpieczenia społeczne,

- składkę na ubezpieczenie zdrowotne,

- wpłatę do PPK,

- zaliczkę na podatek dochodowy.

Wynagrodzenie wskazane w umowie o pracę jest wynagrodzeniem brutto.

Pracodawca, ustalając wysokość wynagrodzenia do wypłaty pracownikowi, ma obowiązek odprowadzenia

obowiązkowych składek na ubezpieczenia oraz zaliczki na podatek dochodowy.

Powyższych odliczeń pracodawca dokonuje na podstawie przepisów zawartych w odrębnych ustawach,

np. ustawie o systemie ubezpieczeń społecznych, ustawie o pracowniczych planach kapitałowych, ustawie o podatku dochodowym od osób fizycznych.

Aby poprawnie obliczyć wynagrodzenie netto, pracodawca musi dokonać

stosownych potrąceń w następującej kolejności:

- składki na ubezpieczenia społeczne ( Zakład Ubezpieczeń Społecznych ) ,

- składki na ubezpieczenie zdrowotne ( Zakład Ubezpieczeń Społecznych ) ,

- wpłaty do PPK ( Pracownicze Plany Kapitałowe ) - jeżeli uczestnik nie zrezygnuje,

- zaliczki na podatek dochodowy ( Urząd Skarbowy ) .

|

automatyczne obliczanie wynagrodzenia netto/brutto w Excel :

- funkcja excel kalkulator wynagrodzeń netto/brutto, ZUS, itd.

inne dodatkowe formuły/funkcje w Excel :

- kwota słownie po polsku,

angielsku,

niemiecku,

rosyjsku,

francusku,

- kursy walut NBP 2023 2022 2021 2020,

- odsetki umowne,

odsetki maksymalne,

- odsetki ustawowe,

ustawowa opłata za opóźnienie płatności

- odsetki podatkowe,

odsetki wg stóp kredytu lombardowego,

- sprawdzanie nr konta, pesel, NIP, regon

- adresy Urzędów Skarbowych w Polsce

|

W celu obliczenia wynagrodzenia netto pracodawca w pierwszej kolejności

powinien od należnego pracownikowi wynagrodzenia brutto obliczyć i pobrać składki na ubezpieczenia społeczne.

Składka na ubezpieczenia emerytalne i rentowe jest podzielona między pracodawcę i pracownika.

Stopa procentowa składek na ubezpieczenia społeczne

| Rodzaj ubezpieczenia | Opłacający |

|---|

| i stawka% | Pracodawca | Pracownik |

|---|

| emerytalne (19,52%) | 9,76% | 9,76% |

|---|

| rentowe (8%) | 6,50% | 1,50% |

|---|

| chorobowe (2,45%) | - | 2,45% |

|---|

| wypadkowe (0,67-3,33%) | 1,67% | - |

|---|

| fundusz pracy (2,45%) | 2,45% | - |

|---|

| FGŚP (0,1%) | 0,10% | - |

|---|

Podstawę wymiaru składki na ubezpieczenie zdrowotne pracownika stanowi

wynagrodzenie pomniejszone o składki społeczne ZUS finansowane ze środków pracownika.

Stopa procentowa ubezpieczenia zdrowotnego wynosi 9% i

od roku 2022 w żadnej części nie podlega odliczeniu od podatku.

Do roku 2021 odliczeniu od podatku podlegało 7,75% składki z zastrzeżeniem, iż

jeżeli obliczona składka na ubezpieczenie zdrowotne (9%) okaże się wyższa od zaliczki na podatek

dochodowy (ustalonej z uwzględnieniem przysługujących kosztów uzyskania przychodów i kwoty zmniejszającej

podatek), składkę trzeba obniżyć do wysokości zaliczki.

Składki na ubezpieczenie zdrowotne nie należało obniżać do kwoty zaliczki w przypadku członków rad

nadzorczych i pracowników przebywających na urlopach wychowawczych.

Podmiot zatrudniający zobowiązany jest do zawarcia umowy PPK w imieniu pracowników z instytucjami finansowymi.

Dla pracownika gromadzenie oszczędności w ramach programu jest dobrowolne, przy czym każda osoba zatrudniona jest zapisana do programu automatycznie.

Uczestnik może zrezygnować z dokonywania wpłat do PPK na podstawie pisemnej deklaracji złożonej podmiotowi zatrudniającemu.

Wpłaty dokonywane do PPK są finansowane przez podmiot zatrudniający, uczestnika PPK z własnych środków i państwo:

Wpłata podstawowa finansowana przez podmiot zatrudniający wynosi 1,5%

wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe.

Podmiot zatrudniający może zadeklarować w umowie o zarządzanie PPK dokonywanie wpłaty dodatkowej w wysokości do 2,5%;

Wpłata podstawowa finansowana przez uczestnika wynosi 2% wynagrodzenia.

Uczestnik może zadeklarować wpłatę dodatkową w wysokości do 2% wynagrodzenia.

W przypadku gdy wynagrodzenie pracownika nie przekracza 1,2-krotności minimalnego wynagrodzenia może on obniżyć swoją wpłatę do 0,5%.

Państwo co roku dopłaci uczestnikowi 240 zł.

Ponadto jednorazowo uczestnik może otrzymać 250 zł od Państwa w formie tzw. 'opłaty powitalnej', w momencie gdy rozpocznie gromadzenie środków w PPK.

W celu obliczenia zaliczki na podatek dochodowy

pracodawca musi najpierw ustalić podstawę opodatkowania,

którą stanowi wynagrodzenie pracownika pomniejszone o składki ZUS, oraz koszty uzyskania przychodu.

Mając ustaloną podstawę, pracodawca może obliczyć podatek dochodowy i wysokość zaliczki (zgodnie

z obowiązującą w danym roku skalą podatkową), która podlega przekazaniu do urzędu skarbowego.

Obliczając zaliczkę, należy od kwoty podatku odjąć kwotę

zmniejszającą podatek a do końca roku 2021 także składkę (7,75%) na ubezpieczenie zdrowotne.

Koszty uzyskania przychodu uległy zmianie w październiku 2019 roku i wynoszą miesięcznie:

250,00 zł - podstawowe (stosuje się w przypadku gdy pracownik uzyskuje przychody z tytułu

jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej),

300,00 zł - podwyższone (mają zastosowanie w przypadku, gdy pracownik zamieszkuje w innej

miejscowości niż ta, w której znajduje się zakład pracy i nie otrzymuje on dodatku za rozłąkę,

koszty te stosuje się, jeżeli pracownik złoży odpowiednie oświadczenie).

Stosownie do Rozporządzenia Ministra Finansów z dnia 7 stycznia 2022 roku, w przypadku przychodu miesięcznego w wysokości

do kwoty 12800 zł, należna zaliczka na podatek dochodowy w części przekraczającej hipotetyczną zaliczkę wyliczoną

zgodnie z przepisami obowiązującymi w roku 2021 podlega zawieszeniu do momentu stwierdzenia sytuacji odwrotnej, aż

do jej wyrównania.

Skala podatkowa 2023

| Podstawa obliczenia podatku | Wysokość podatku |

|---|

| do 120 000,00 zł | 12,00% minus 3600,00 zł | |

| ponad 120 000,00 zł | 10 800 + 32% nadwyżki ponad 120000,00 zł |

Skala podatkowa 2022 od 1 lipca - Polski Ład 2.0

| Podstawa obliczenia podatku | Wysokość podatku |

|---|

| do 120 000,00 zł | 12,00% minus 3600,00 zł | |

| ponad 120 000,00 zł | 10 800 + 32% nadwyżki ponad 120000,00 zł |

Skala podatkowa 2022 do 30 czerwca - Polski Ład

| Podstawa obliczenia podatku | Wysokość podatku |

|---|

| do 120 000,00 zł | 17,00% minus 5100,00 zł | |

| ponad 120 000,00 zł | 15 300 + 32% nadwyżki ponad 120000,00 zł |

W określonych przypadkach przydługuje pomniejszenie podstawy opodatkowania o ulgę dla klasy średniej

Skala podatkowa 2021, 2020, 2019 (od października do grudnia 2019)

| Podstawa obliczenia podatku | Wysokość podatku |

|---|

| do 85 528,00 zł | 17,00% | minus kwota

zmniejszająca podatek |

| ponad 85 528,00 zł | 14539,76 + 32% nadwyżki ponad 85528,00 zł |

Kwota zmniejszająca podatek jest uzależniona od wysokości uzyskanego dochodu.

Skala podatkowa w latach 2019 (od stycznia do września 2019), 2018, 2017

| Podstawa obliczenia podatku | Wysokość podatku |

|---|

| do 85 528,00 zł | 18% | minus kwota

zmniejszająca podatek |

| ponad 85 528,00 zł | 15395,04 + 32% nadwyżki ponad 85528,00 zł |

Od 1 stycznia 2017 r. kwota zmniejszająca podatek w danym roku podatkowym jest uzależniona od wysokości uzyskanego dochodu.

Skala podatkowa w latach 2016, 2015, 2014, 2013 i 2012

| Podstawa obliczenia podatku | Wysokość podatku |

|---|

| do 85 528,00 zł | 18% minus kwota zmniejszająca podatek 556,02 zł |

| ponad 85 528,00 zł | 14839,02 + 32% nadwyżki ponad 85 528,00 zł |

Kwota zmniejszająca podatek wynosi 46,33 zł miesięcznie, tj. 556,02 zł rocznie.

Tabela 3. Dopuszczalne najniższe wynagrodzenie z tytułu umowy o pracę i wynagrodzenie przeciętne.

| opis | kwota | opis | kwota |

| minimalne wynagrodzenie 2023 rok do czerwca | 3.490,00 zł | przeciętne wynagrodzenie 2023 rok | 6.935 zł |

| minimalne wynagrodzenie 2022 rok | 3.010,00 zł | przeciętne wynagrodzenie 2022 rok | 6.554,87 zł |

| minimalne wynagrodzenie 2021 rok | 2.800,00 zł | przeciętne wynagrodzenie 2021 rok | 5.662,53 zł |

| minimalne wynagrodzenie 2020 rok | 2.600,00 zł | przeciętne wynagrodzenie 2020 rok | 5.167,47 zł |

| minimalne wynagrodzenie 2019 rok | 2.250,00 zł | przeciętne wynagrodzenie 2019 rok | 4.918,17 zł |

| minimalne wynagrodzenie 2018 rok | 2.100,00 zł | przeciętne wynagrodzenie 2018 rok | 4.585,03 zł |

| minimalne wynagrodzenie 2017 rok | 2.000,00 zł | przeciętne wynagrodzenie 2017 rok | 4.271,51 zł |

| minimalne wynagrodzenie 2016 rok | 1.850,00 zł | przeciętne wynagrodzenie 2016 rok | 4.047,21 zł |

| minimalne wynagrodzenie 2015 rok | 1.750,00 zł | przeciętne wynagrodzenie 2015 rok | 3.899,78 zł |

| minimalne wynagrodzenie 2014 rok | 1.680,00 zł | przeciętne wynagrodzenie 2014 rok | 3.783,46 zł |

| minimalne wynagrodzenie 2013 rok | 1.600,00 zł | przeciętne wynagrodzenie 2013 rok | 3.650,06 zł |

| minimalne wynagrodzenie 2012 rok | 1.500,00 zł | przeciętne wynagrodzenie 2012 rok | 3.521,67 zł |

| minimalne wynagrodzenie 2011 rok | 1.386,00 zł | przeciętne wynagrodzenie 2011 rok | 3.399,52 zł |

| minimalne wynagrodzenie 2010 rok | 1.317,00 zł | przeciętne wynagrodzenie 2010 rok | 3.224,98 zł |

| minimalne wynagrodzenie 2009 rok | 1.276,00 zł | przeciętne wynagrodzenie 2009 rok | 3.102,96 zł |

Przykład brutto 6800 zł - wynagrodzenie 2022

funkcje excel: netto, brutto, umowa o pracę, zlecenie, z ZUS lub bez, koszty pracodawcy, itd.

opis formuły, przykłady, instalacja

Pracownik zatrudniony na pełny etat od 1 lipca 2022 r. otrzymuje

wynagrodzenie w wysokości 6800 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

pracodawca potrąca z jego zaliczek miesięcznych kwotę zmniejszającą podatek.

Rozliczenie jego wynagrodzenia wypłaconego w lipcu 2022 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 6800 zł,

składka na ubezpieczenie emerytalne (9,76%): 6800 zł x 9,76% = 663,68 zł

składka na ubezpieczenie rentowe (1,5%): 6800 zł x 1,5% = 102,00 zł

składka na ubezpieczenie chorobowe (2,45%): 6800 zł x 2,45% = 166,60 zł

Suma składek ZUS (ub. społeczne finansowane przez pracownika): 932,28 zł

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne: 5.867,72 zł,

6800,00 zł (wynagrodzenie brutto) - 932,28 zł (składki ZUS finansowane przez pracownika) = 5867,72 zł

składka zdrowotna do przekazania do ZUS (9%):

5867,72 zł x 9% = 528,09 zł,

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

6800 zł (wynagrodzenie brutto) - 932,28 zł (składki ZUS finansowane przez pracownika) - 250 zł (kup) =

5617,72 zł; 5618,00 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(5618 zł x 12%) - 300 zł (kwota zmniejszająca podatek) = 374,16 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

374,00 zł.

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

6800 zł (wynagrodzenie brutto) - 932,28 zł (składki ZUS finansowane przez pracownika) - 528,09

(składka zdrowotna 9%) - 374,00 zł (zaliczka na podatek do US) = 4965,63 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić: 4.965,63 zł.

Krok 5. Ustalenie kosztu pracodawcy:

Podstawa wymiaru składek na ubezpieczenia społeczne finansowane przez pracodawcę: 6800 zł,

składka na ubezpieczenie emerytalne (9,76%): 6800 zł x 9,76% = 663,68 zł

składka na ubezpieczenie rentowe (6,5%): 6800 zł x 6,5% = 442,00 zł

składka na ubezpieczenie wypadkowe (1,67%): 6800 zł x 1,67% = 113,56 zł

składka na Fundusz Pracy i Fundusz Solidarnościowy (2,45%+0,1%): 6800 zł x 2,55% = 173,40 zł

Suma składek ZUS finansowanych przez płatnika składek: 1392,64 zł

Łączny koszt pracodawcy: 8.192,64 zł.

Przykład brutto 3010 zł - wynagrodzenie minimalne 2022

Pracownik zatrudniony na pełny etat od 1 stycznia 2022 r. otrzymuje

wynagrodzenie w wysokości 3010 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

pracodawca potrąca z jego zaliczek miesięcznych kwotę zmniejszającą podatek.

Rozliczenie jego wynagrodzenia wypłaconego w styczniu 2022 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 3010 zł,

składka na ubezpieczenie emerytalne (9,76%): 3010 zł x 9,76% = 293,78 zł

składka na ubezpieczenie rentowe (1,5%): 3010 zł x 1,5% = 45,15 zł

składka na ubezpieczenie chorobowe (2,45%): 3010 zł x 2,45% = 73,75 zł

Suma składek ZUS: 412,68 zł (293,78 zł + 45,15 zł + 73,75 zł)

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

3010,00 zł (wynagrodzenie brutto) - 412,68 zł (składki ZUS finansowane przez pracownika) = 2597,32 zł

składka zdrowotna do przekazania do ZUS (9%):

2597,32 zł x 9% = 233,76 zł,

składka zdrowotna do odliczenia od podatku (0,00%):

2597,32 zł x 0% = 0,00 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

3010 zł (wynagrodzenie brutto) - 412,68 zł (składki ZUS finansowane przez pracownika) - 250 zł (kup) =

2347,32 zł; 2347,00 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(2347 zł x 17%) - 425 zł (kwota zmniejszająca podatek) = -26,01 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

0,00 zł.

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

3010 zł (wynagrodzenie brutto) - 412,68 zł (składki ZUS finansowane przez pracownika) - 233,76

(składka zdrowotna 9%) - 0,00 zł (zaliczka na podatek do US) = 2363,56 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 2363,56 zł.

Przykład brutto 2800 zł - wynagrodzenie minimalne 2021

funkcje excel: netto, brutto, umowa o pracę, zlecenie, z ZUS lub bez, koszty pracodawcy, itd.

opis formuły, przykłady, instalacja

Pracownik zatrudniony na pełny etat od 1 stycznia 2021 r. otrzymuje

wynagrodzenie w wysokości 2800 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

pracodawca potrąca z jego zaliczek miesięcznych kwotę zmniejszającą podatek.

Rozliczenie jego wynagrodzenia wypłaconego w styczniu 2021 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 2800 zł,

składka na ubezpieczenie emerytalne (9,76%) : 2800 zł x 9,76% = 273,28 zł

składka na ubezpieczenie rentowe (1,5%): 2800 zł x 1,5% = 42,00 zł

składka na ubezpieczenie chorobowe (2,45%): 2800 zł x 2,45% = 68,60 zł

Suma składek ZUS: 383,88 zł (273,28 zł + 42,00 zł + 68,60 zł)

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

2800 zł (wynagrodzenie brutto) - 383,88 zł (składki ZUS finansowane przez pracownika) = 2416,12 zł,

składka zdrowotna do przekazania do ZUS (9%):

2416,12 zł x 9% = 217,45 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

2416,12 zł x 7,75% = 187,25 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

2800 zł (wynagrodzenie brutto) - 383,88 zł (składki ZUS finansowane przez pracownika) - 250 zł (kup) =

2166,12 zł; 2166,00 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(2166 zł x 17%) - 43,76 zł (kwota zmniejszająca podatek) = 324,46 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

324,46 zł - 187,25 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

137,21 zł; 137,00 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

2800 zł (wynagrodzenie brutto) - 383,88 zł (składki ZUS finansowane przez pracownika) - 217,45

(składka zdrowotna 9%) - 137 zł (zaliczka na podatek do US) = 2061,67 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 2061,67 zł.

Przykład brutto 2600 zł - wynagrodzenie minimalne 2020, uczestnik PPK

Pracownik zatrudniony na pełny etat otrzymuje

wynagrodzenie w wysokości 2600 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

pracodawca wpłaca składki do PPK według podstawowych stawek.

Rozliczenie jego wynagrodzenia wypłaconego w grudniu 2020 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 2600 zł,

składka na ubezpieczenie emerytalne (9,76%) : 2600 zł x 9,76% = 253,76 zł

składka na ubezpieczenie rentowe (1,5%): 2600 zł x 1,5% = 39,00 zł

składka na ubezpieczenie chorobowe (2,45%): 2600 zł x 2,45% = 63,70 zł

Suma składek ZUS: 356,46 zł (253,76 zł + 39,00 zł + 63,70 zł)

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

2600 zł (wynagrodzenie brutto) - 356,46 zł (składki ZUS finansowane przez pracownika) = 2243,54 zł,

składka zdrowotna do przekazania do ZUS (9%):

2243,54 zł x 9% = 201,92 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

2243,54 zł x 7,75% = 173,87 zł.

Krok 3. Wpłata na Pracownicze Plany Kapitałowe:

wpłata podstawowa finansowana przez podmiot zatrudniający (1,5%):

2600,00 zł x 1,5% = 39,00 zł,

wpłata podstawowa finansowana przez uczestnika (2%):

2600,00 zł x 2% = 52,00 zł.

Krok 4. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

2600 zł (wynagrodzenie brutto) + 39 zł (PPK pracadawcy) - 356,46 zł (składki ZUS finansowane przez pracownika) - 250 zł (kup) =

2032,54 zł; 2033,00 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(2033 zł x 17%) - 43,76 zł (kwota zmniejszająca podatek) = 301,85 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

301,85 zł - 173,87 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

127,98 zł; 128,00 zł (po zaokrągleniu do pełnych złotych).

Krok 5. Kwota wynagrodzenia netto:

Po ustaleniu obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

2600 zł (wynagrodzenie brutto) - 52,00 zł (wpłata do PPK finansowana przez pracownika) - 356,46 zł (składki społeczne ZUS finansowane przez pracownika) - 201,92

(składka zdrowotna 9%) - 128 zł (zaliczka na podatek do US) = 1861,62 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 1861,62 zł.

Przykład brutto 2600 zł - wynagrodzenie minimalne 2020

Pracownik zatrudniony na pełny etat od 1 stycznia 2020 r. otrzymuje

wynagrodzenie w wysokości 2600 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

złożył też PIT-2 uprawniający pracodawcę do potrącania z jego zaliczek miesięcznych kwot zmniejszających

podatek.

Rozliczenie jego wynagrodzenia wypłaconego w styczniu 2020 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 2600 zł,

składka na ubezpieczenie emerytalne (9,76%) : 2600 zł x 9,76% = 253,76 zł

składka na ubezpieczenie rentowe (1,5%): 2600 zł x 1,5% = 39,00 zł

składka na ubezpieczenie chorobowe (2,45%): 2600 zł x 2,45% = 63,70 zł

Suma składek ZUS: 356,46 zł (253,76 zł + 39,00 zł + 63,70 zł)

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

2600 zł (wynagrodzenie brutto) - 356,46 zł (składki ZUS finansowane przez pracownika) = 2243,54 zł,

składka zdrowotna do przekazania do ZUS (9%):

2243,54 zł x 9% = 201,92 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

2243,54 zł x 7,75% = 173,87 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

2600 zł (wynagrodzenie brutto) - 356,46 zł (składki ZUS finansowane przez pracownika) - 250 zł (kup) =

1993,54 zł; 1994,00 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(1994 zł x 17%) - 43,76 zł (kwota zmniejszająca podatek) = 295,22 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

295,22 zł - 173,87 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

121,35 zł; 121,00 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

2600 zł (wynagrodzenie brutto) - 356,46 zł (składki ZUS finansowane przez pracownika) - 201,92

(składka zdrowotna 9%) - 121 zł (zaliczka na podatek do US) = 1920,62 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 1920,62 zł.

Przykład brutto 2250 zł - wypłata wynagrodzenia minimalnego od 10.2019

Pracownik zatrudniony na pełny etat od 1 października 2019 r. otrzymuje

wynagrodzenie w wysokości 2250 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

złożył też PIT-2 uprawniający pracodawcę do potrącania z jego zaliczek miesięcznych kwot zmniejszających

podatek.

Rozliczenie jego wynagrodzenia wypłaconego w październiku 2019 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 2250 zł,

składka na ubezpieczenie emerytalne (9,76%) : 2250 zł x 9,76% = 219,60 zł

składka na ubezpieczenie rentowe (1,5%): 2250 zł x 1,5% = 33,75 zł

składka na ubezpieczenie chorobowe (2,45%): 2250 zł x 2,45% = 55,13 zł

Suma składek ZUS: 308,48 zł (219,60 zł + 33,75 zł + 55,13 zł)

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

2250 zł (wynagrodzenie brutto) - 308,48 zł (składki ZUS finansowane przez pracownika) = 1941,52 zł,

składka zdrowotna do przekazania do ZUS (9%):

1941,52 zł x 9% = 174,74 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

1941,52 zł x 7,75% = 150,47 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

2250 zł (wynagrodzenie brutto) - 308,48 zł (składki ZUS finansowane przez pracownika) - 250 zł (kup) =

1691,52 zł; 1692,00 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(1692 zł x 17%) - 43,76 zł (kwota zmniejszająca podatek) = 243,88 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

243,88 zł - 150,47 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

93,41 zł; 93,00 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

2250 zł (wynagrodzenie brutto) - 308,48 zł (składki ZUS finansowane przez pracownika) - 174,74

(składka zdrowotna 9%) - 93 zł (zaliczka na podatek do US) = 1673,78 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 1673,78 zł.

Przykład brutto 2250 zł - wypłata wynagrodzenia minimalnego do 09.2019

Pracownik zatrudniony na pełny etat od 1 stycznia 2019 r. otrzymuje

wynagrodzenie w wysokości 2250 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

złożył też PIT-2 uprawniający pracodawcę do potrącania z jego zaliczek miesięcznych kwot zmniejszających

podatek.

Rozliczenie jego wynagrodzenia w styczniu 2019 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 2250 zł,

składka na ubezpieczenie emerytalne (9,76%) : 2250 zł x 9,76% = 219,60 zł

składka na ubezpieczenie rentowe (1,5%): 2250 zł x 1,5% = 33,75 zł

składka na ubezpieczenie chorobowe (2,45%): 2250 zł x 2,45% = 55,13 zł

Suma składek ZUS: 308,48 zł (219,60 zł + 33,75 zł + 55,13 zł)

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

2250 zł (wynagrodzenie brutto) - 308,48 zł (składki ZUS finansowane przez pracownika) = 1941,52 zł,

składka zdrowotna do przekazania do ZUS (9%):

1941,52 zł x 9% = 174,74 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

1941,52 zł x 7,75% = 150,47 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

2250 zł (wynagrodzenie brutto) - 308,48 zł (składki ZUS finansowane przez pracownika) - 111,25 zł (kup) =

1830,27 zł; 1830,00 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(1830 zł x 18%) - 46,33 zł (kwota zmniejszająca podatek) = 283,07 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

283,07 zł - 150,47 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

132,60 zł; 133,00 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

2250 zł (wynagrodzenie brutto) - 308,48 zł (składki ZUS finansowane przez pracownika) - 174,74

(składka zdrowotna 9%) - 133 zł (zaliczka na podatek do US) = 1633,78 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 1633,78 zł.

Przykład brutto 2100 zł - wynagrodzenie minimalne 2018 rok

Pracownik zatrudniony na pełny etat od 1 stycznia 2018 r. otrzymuje

wynagrodzenie w wysokości 2100 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

złożył też PIT-2 uprawniający pracodawcę do potrącania z jego zaliczek miesięcznych kwot zmniejszających

podatek.

Rozliczenie jego wynagrodzenia w styczniu 2018 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 2100 zł,

składka na ubezpieczenie emerytalne (9,76%) : 2100 zł x 9,76% = 204,96 zł

składka na ubezpieczenie rentowe (1,5%): 2100 zł x 1,5% = 31,50 zł

składka na ubezpieczenie chorobowe (2,45%): 2100 zł x 2,45% = 51,45 zł

Suma składek ZUS: 287,91 zł (204,96 zł + 31,50 zł + 51,45 zł)

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

2100 zł (wynagrodzenie brutto) - 287,91 zł (składki ZUS finansowane przez pracownika) = 1812,09 zł,

składka zdrowotna do przekazania do ZUS (9%):

1812,09 zł x 9% = 163,09 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

1812,09 zł x 7,75% = 140,44 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

2100 zł (wynagrodzenie brutto) - 287,91 zł (składki ZUS finansowane przez pracownika) - 111,25 zł (kup) =

1700,84 zł; 1701,00 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(1701 zł x 18%) - 46,33 zł (kwota zmniejszająca podatek) = 259,85 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

259,85 zł - 140,44 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

119,41 zł; 119,00 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

2100 zł (wynagrodzenie brutto) - 287,91 zł (składki ZUS finansowane przez pracownika) - 163,09

(składka zdrowotna 9%) - 119 zł (zaliczka na podatek do US) = 1530,00 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 1530,00 zł.

Przykład brutto 2000 zł - wynagrodzenie minimalne 2017 rok

Pracownik zatrudniony na pełny etat od 1 stycznia 2017 r. otrzymuje

wynagrodzenie w wysokości 2000 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

złożył też PIT-2 uprawniający pracodawcę do potrącania z jego zaliczek miesięcznych kwot zmniejszających

podatek.

Rozliczenie jego wynagrodzenia w styczniu 2017 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 2000 zł,

składka na ubezpieczenie emerytalne (9,76%) : 2000 zł x 9,76% = 195,20 zł

składka na ubezpieczenie rentowe (1,5%): 2000 zł x 1,5% = 30,00 zł

składka na ubezpieczenie chorobowe (2,45%): 2000 zł x 2,45% = 49,00 zł

Suma składek ZUS: 274,20 zł (195,20 zł + 30,00 zł + 49,00 zł)

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

2000 zł (wynagrodzenie brutto) - 274,20 zł (składki ZUS finansowane przez pracownika) = 1725,80 zł,

składka zdrowotna do przekazania do ZUS (9%):

1725,80 zł x 9% = 155,32 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

1725,80 zł x 7,75% = 133,75 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

2000 zł (wynagrodzenie brutto) - 274,20 zł (składki ZUS finansowane przez pracownika) - 111,25 zł (kup) =

1614,55 zł; 1615 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(1615 zł x 18%) - 46,33 zł (kwota zmniejszająca podatek) = 244,37 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

244,37 zł - 133,75 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

110,62 zł; 111,00 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

2000 zł (wynagrodzenie brutto) - 274,20 zł (składki ZUS finansowane przez pracownika) - 155,32

(składka zdrowotna 9%) - 111 zł (zaliczka na podatek do US) = 1459,48 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 1459,48 zł.

Przykład brutto 1850 zł - wynagrodzenie minimalne 2016 rok

Pracownik zatrudniony na pełny etat od 1 stycznia 2016 r. otrzymuje

wynagrodzenie w wysokości 1850 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

złożył też PIT-2 uprawniający pracodawcę do potrącania z jego zaliczek miesięcznych kwot zmniejszających

podatek.

Rozliczenie jego wynagrodzenia w styczniu 2016 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 1850 zł,

składka na ubezpieczenie emerytalne (9,76%) : 1850 zł x 9,76% = 180,56 zł

składka na ubezpieczenie rentowe (1,5%): 1850 zł x 1,5% = 27,75 zł

składka na ubezpieczenie chorobowe (2,45%): 1850 zł x 2,45% = 45,33 zł

Suma składek ZUS: 253,64 zł (180,56 zł + 27,75 zł + 45,33 zł)

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

1850 zł (wynagrodzenie brutto) - 253,64 zł (składki ZUS finansowane przez pracownika) = 1596,36 zł,

składka zdrowotna do przekazania do ZUS (9%):

1596,36 zł x 9% = 143,67 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

1596,36 zł x 7,75% = 123,72 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

1850 zł (wynagrodzenie brutto) - 253,64 zł (składki ZUS finansowane przez pracownika) - 111,25 zł (kup) =

1485,11 zł; 1485 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(1485 zł x 18%) - 46,33 zł (kwota zmniejszająca podatek) = 220,97 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

220,97 zł - 123,72 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

97,25 zł; 97 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

1850 zł (wynagrodzenie brutto) - 253,64 zł (składki ZUS finansowane przez pracownika) - 143,67

(składka zdrowotna 9%) - 97 zł (zaliczka na podatek do US) = 1355,69 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 1355,69 zł.

Przykład brutto 1750 zł - wynagrodzenie minimalne 2015 rok

Pracownik zatrudniony na pełny etat od 1 stycznia 2015 r. otrzymuje

wynagrodzenie w wysokości 1750 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

złożył też PIT-2 uprawniający pracodawcę do potrącania z jego zaliczek miesięcznych kwot zmniejszających

podatek.

Rozliczenie jego wynagrodzenia w styczniu 2015 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 1750 zł,

składka na ubezpieczenie emerytalne (9,76%) : 1750 zł x 9,76% = 170,80 zł,

składka na ubezpieczenie rentowe (1,5%): 1750 zł x 1,5% = 26,25 zł,

składka na ubezpieczenie chorobowe (2,45%): 1750 zł x 2,45% = 42,88 zł,

Suma składek ZUS: 239,93 zł (170,80 zł + 26,25 zł + 42,88 zł).

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

1750 zł (wynagrodzenie brutto) - 239,93 zł (składki ZUS finansowane przez pracownika) = 1510,07 zł,

składka zdrowotna do przekazania do ZUS (9%):

1510,07 zł x 9% = 135,91 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

1510,07 zł x 7,75% = 117,03 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

1750 zł (wynagrodzenie brutto) - 239,93 zł (składki ZUS finansowane przez pracownika) - 111,25 zł (kup) =

1398,82 zł; 1399 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(1399 zł x 18%) - 46,33 zł (kwota zmniejszająca podatek) = 205,49 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

205,49 zł - 117,03 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

88,46 zł; 88 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

1750 zł (wynagrodzenie brutto) - 239,93 zł (składki ZUS finansowane przez pracownika) - 135,91

(składka zdrowotna 9%) - 88 zł (zaliczka na podatek do US) = 1286,16 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 1286,16 zł.

Przykład brutto 1680 zł - wynagrodzenie minimalne 2014 rok

Pracownik zatrudniony na pełny etat od 1 stycznia 2014 r. otrzymuje

wynagrodzenie w wysokości 1680 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

złożył też PIT-2 uprawniający pracodawcę do potrącania z jego zaliczek miesięcznych kwot zmniejszających

podatek.

Rozliczenie jego wynagrodzenia w styczniu 2014 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 1680 zł,

składka na ubezpieczenie emerytalne (9,76%) : 1680 zł x 9,76% = 163,97 zł,

składka na ubezpieczenie rentowe (1,5%): 1680 zł x 1,5% = 25,20 zł,

składka na ubezpieczenie chorobowe (2,45%): 1680 zł x 2,45% = 41,16 zł,

Suma składek ZUS: 230,33 zł (163,97 zł + 25,20 zł + 41,16 zł).

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

1680 zł (wynagrodzenie brutto) - 230,33 zł (składki ZUS finansowane przez pracownika) = 1449,67 zł,

składka zdrowotna do przekazania do ZUS (9%):

1449,67 zł x 9% = 130,47 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

1449,67 zł x 7,75% = 112,35 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

1680 zł (wynagrodzenie brutto) - 230,33 zł (składki ZUS finansowane przez pracownika) - 111,25 zł (kup) =

1338,42 zł; 1338 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(1338 zł x 18%) - 46,33 zł (kwota zmniejszająca podatek) = 194,51 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

194,51 zł - 112,35 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

82,16 zł; 82 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

1680 zł (wynagrodzenie brutto) - 230,33 zł (składki ZUS finansowane przez pracownika) - 130,47

(składka zdrowotna 9%) - 82 zł (zaliczka na podatek do US) = 1237,20 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 1237,20 zł.

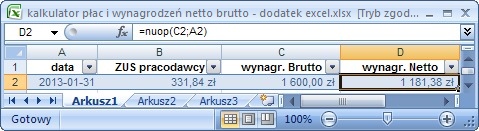

Przykład brutto 1600 zł - wynagrodzenie minimalne 2013 rok

Pracownik zatrudniony na pełny etat od 1 stycznia 2013 r. otrzymuje

wynagrodzenie w wysokości 1600 zł brutto. Przysługują mu podstawowe koszty uzyskania przychodów,

złożył też PIT-2 uprawniający pracodawcę do potrącania z jego zaliczek miesięcznych kwot zmniejszających

podatek.

Rozliczenie jego wynagrodzenia w styczniu 2013 r. powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 1600 zł,

składka na ubezpieczenie emerytalne (9,76%) : 1600 zł x 9,76% = 156,16 zł,

składka na ubezpieczenie rentowe (1,5%): 1600 zł x 1,5% = 24,00 zł,

składka na ubezpieczenie chorobowe (2,45%): 1600 zł x 2,45% = 39,20 zł,

Suma składek ZUS: 219,36 zł (156,16 zł + 24,00 zł + 39,20 zł).

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

1600 zł (wynagrodzenie brutto) - 219,36 zł (składki ZUS finansowane przez pracownika) = 1380,64 zł,

składka zdrowotna do przekazania do ZUS (9%):

1380,64 zł x 9% = 124,26 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

1380,64 zł x 7,75% = 107,00 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

1600 zł (wynagrodzenie brutto) - 219,36 zł (składki ZUS finansowane przez pracownika) - 111,25 zł (kup) =

1269,39 zł; 1269 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(1269 zł x 18%) - 46,33 zł (kwota zmniejszająca podatek) = 182,09 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

182,09 zł - 107,00 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

75,09 zł; 75 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można ustalić kwotę netto wynagrodzenia dla danego pracownika:

1600 zł (wynagrodzenie brutto) - 219,36 zł (składki ZUS finansowane przez pracownika) - 124,26

(składka zdrowotna 9%) - 75 zł (zaliczka na podatek do US) = 1181,38 zł (wynagrodzenie netto).

Pracownikowi należy wypłacić 1181,38 zł.

Przykład - rok 2012

Pracownik zatrudniony na pełny etat od 15 lutego 2011 r. otrzymywał

wynagrodzenie minimalne - 1386 zł brutto. Od 1 stycznia 2012 r. wynagrodzenie minimalne uległo zmianie i wynosiło

1500 zł brutto. W związku z tym wynagrodzenie pracownika zostało podwyższone do tej kwoty.

Zatrudnionemu przysługują podstawowe koszty uzyskania przychodów, złożył też PIT-2 uprawniający

pracodawcę do potrącania z jego zaliczek miesięcznych kwot zmniejszających. Zakładając,

że pracownik w styczniu 2012 r. nie chorował, rozliczenie jego wynagrodzenia za ten miesiąc

powinno wyglądać następująco:

Krok 1. Składki na ubezpieczenia społeczne finansowane przez pracownika:

podstawa wymiaru składek: 1500 zł,

składka na ubezpieczenie emerytalne (9,76%) : 1500 zł x 9,76% = 146,40 zł,

składka na ubezpieczenie rentowe (1,5%) : 1500 zł x 1, 5% = 22,50 zł,

składka na ubezpieczenie chorobowe (2,45%) : 1500 zł x 2,45% = 36,75 zł,

Suma składek ZUS: 205, 65 zł (146,40 zł + 22,50 zł + 36,75 zł).

Krok 2. Składka na ubezpieczenie zdrowotne:

podstawa wymiaru składki na ubezpieczenie zdrowotne:

1500 zł (wynagrodzenie brutto) - 205,65 zł (składki ZUS finansowane przez pracownika) = 1294,35 zł,

składka zdrowotna do przekazania do ZUS (9%):

1294,35 zł x 9% = 116,49 zł,

składka zdrowotna do odliczenia od podatku (7,75%):

1294,35 zł x 7,75% = 100,31 zł.

Krok 3. Zaliczka na podatek dochodowy:

podstawa opodatkowania:

1500 zł (wynagrodzenie brutto) - 205,65 zł (składki ZUS finansowane przez pracownika) - 111,25 zł (kup) =

1183,10 zł; 1183 zł (po zaokrągleniu do pełnych złotych),

zaliczka na podatek dochodowy:

(1183 zł x 18%) - 46,33 zł (kwota zmniejszająca podatek) = 166,61 zł,

zaliczka na podatek podlegająca wpłacie do urzędu skarbowego:

166,61 zł - 100,31 zł (składka zdrowotna 7,75% podlegająca odliczeniu od podatku) =

66,30 zł; 66 zł (po zaokrągleniu do pełnych złotych).

Krok 4. Kwota wynagrodzenia netto:

Po ustaleniu obowiązkowych obciążeń można już ustalić kwotę netto wynagrodzenia dla danego pracownika:

1500 zł (wynagrodzenie brutto) - 205,65 zł (składki ZUS finansowane przez pracownika) - 116,49

(składka zdrowotna 9%) - 66 zł (zaliczka na podatek do US) = 1111,86 zł (wynagrodzenie netto),

Pracownik za styczeń 2012 r. powinien był otrzymać wynagrodzenie 1111,86 zł netto.

Wynagrodzenie netto/brutto - Podstawa prawna.

- ustawa z 13 października 1998 r. o systemie ubezpieczeń społecznych (DzU z 2009 r. nr 205, poz. 1585 ze zm.),

- ustawa z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU nr 164, poz. 1027 ze zm.),

- ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (DzU z 2010 r. nr 51, poz. 307 ze zm.).

Obliczanie wynagrodzeń w latach 2011, 2010, 2009, 2008, 2007, 2006, 2005

oraz z tytułu umów umowa zlecenie i umowo o dzieło w przygotowaniu.

Copyright © 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023 SB

wynagrodzenie netto 2023

|

brutanek.com ; tel. 503128803 ; ING Bank Śląski S.A. 56105014451000009139384821

brutanek.com ; tel. 503128803 ; ING Bank Śląski S.A. 56105014451000009139384821