|

sebastian |

||||||||||||

odsetki ustawowe

| odsetki podatkowe

| odsetki maksymalne

| odsetki lombardowe

| obliczanie wynagrodzenia

|

||||||||||||

|

sebastian |

||||||||||||

odsetki ustawowe

| odsetki podatkowe

| odsetki maksymalne

| odsetki lombardowe

| obliczanie wynagrodzenia

|

||||||||||||

Odsetki podatkowe 2024, 2023, 2022, 2021, 2020, 2019, 2018, 2017

|

| Obowiązuje od dnia | Stawka podstawowa [%] | Stawka obniżona [%] | Stawka obniżona B [%] | Stawka podwyższona [%] | Podstawa prawna | 05/10/2023 | 14,50 | 7,25 | 6,00 | 21,75 | Obwieszczenie Ministra Finansów |

|---|---|---|---|---|---|

| 07/09/2023 | 15,00 | 7,50 | 6,00 | 22,50 | Obwieszczenie Ministra Finansów | 08/09/2022 | 16,50 | 8,25 | 6,00 | 24,75 | Obwieszczenie Ministra Finansów |

| 08/07/2022 | 16,00 | 8,00 | 6,00 | 24,00 | Obwieszczenie Ministra Finansów |

| 09/06/2022 | 15,00 | 7,50 | 6,00 | 22,50 | Obwieszczenie Ministra Finansów |

| 06/05/2022 | 13,50 | 6,75 | 6,00 | 20,25 | Obwieszczenie Ministra Finansów |

| 07/04/2022 | 12,00 | 6,00 | 6,00 | 18,00 | Obwieszczenie Ministra Finansów |

| 09/03/2022 | 10,00 | 5,00 | 6,00 | 15,00 | Obwieszczenie Ministra Finansów |

| 09/02/2022 | 8,50 | 4,25 | 6,00 | 12,75 | Obwieszczenie Ministra Finansów |

| 01/01/2016 | 8,00 | 4,00 | 6,00 | 12,00 | Obwieszczenie Ministra Finansów |

| 09/10/2014 | 8,00 | 6,00 | Obwieszczenie Ministra Finansów | ||

| 04/07/2013 | 10,00 | 7,50 | Obwieszczenie MF 9/07/2013 | ||

| 06/06/2013 | 10,50 | 7,88 | Obwieszczenie MF 11/06/2013 | ||

| 09/05/2013 | 11,00 | 8,25 | Obwieszczenie MF 14/05/2013 | ||

| 07/03/2013 | 11,50 | 8,63 | Obwieszczenie MF 12/03/2013 | ||

| 07/02/2013 | 12,50 | 9,38 | Obwieszczenie MF 11/02/2013 | ||

| 10/01/2013 | 13,00 | 9,75 | Obwieszczenie MF 11/01/2013 | ||

| 06/12/2012 | 13,50 | 10,13 | M.P.2012.1008 | ||

| 08/11/2012 | 14,00 | 10,50 | M.P.2012.846 | ||

| 10/05/2012 | 14,50 | 10,88 | M.P.2012.319 | ||

| 09/06/2011 | 14,00 | 10,50 | M.P.2011.50.557 | ||

| 12/05/2011 | 13,50 | 10,13 | M.P.2011.39.446 | ||

| 06/04/2011 | 13,00 | 9,75 | M.P.2011.31.361 | ||

| 20/01/2011 | 12,50 | 9,38 | M.P.2011.8.75 | ||

| 09/11/2010 | 12,00 | 9,00 | M.P.2010.83.993 | ||

| 25/06/2009 | 10,00 | 7,50 | M.P.2009.41.654 | ||

| 26/03/2009 | 10,50 | 7,88 | M.P.2009.21.268 | ||

| 26/02/2009 | 11,00 | 8,25 | M.P.2009.16.199 | ||

| 28/01/2009 | 11,50 | 8,63 | M.P.2009.9.101 | ||

| 01/01/2009 | 13,00 | 9,75 | M.P.2009.2.11 | ||

| 24/12/2008 | 13,00 | ||||

| 27/11/2008 | 14,50 | ||||

| 26/06/2008 | 15,00 | ||||

| 27/03/2008 | 14,50 | ||||

| 28/02/2008 | 14,00 | ||||

| 31/01/2008 | 13,50 | ||||

| 29/11/2007 | 13,00 | ||||

| 30/08/2007 | 12,50 | ||||

| 28/06/2007 | 12,00 |

W przypadku złożenia prawnie skutecznej korekty deklaracji,

nie później niż w terminie 6 miesięcy od dnia upływu terminu do złożenia deklaracji

oraz

zapłaty zaległości podatkowej w ciągu 7 dni od dnia złożenia korekty, stosuje się obniżoną

stawkę odsetek za zwłokę w wysokości 50 % stawki zwykłej.

Do zaległości podatkowych powstałych przed rokiem 2016 stosuje się przepisy w brzmieniu obowiązującym do końca roku 2015 (75% stawki).

Chyba że złożenie korekty deklaracji nastąpi przed lipcem 2016 roku a zapłata zaległości podatkowej do 7 dni od

dnia złożenia korekty - wtedy stosujemy obniżoną stawkę odsetek za zwłokę w wysokości 50% stawki podstawowej.

Stawki obniżone stanowią zachętę dla podatników do samodzielnego korygowania błędów.

Obniżonej stawki odsetek nie stosuje się do korekty deklaracji:

1) złożonej po doręczeniu zawiadomienia o zamiarze wszczęcia kontroli podatkowej, a w przypadkach,

gdy nie stosuje się zawiadomienia - po zakończeniu kontroli podatkowej;

2) dokonanej w wyniku czynności sprawdzających.

Stawka odsetek za zwłokę jest zaokrąglana w gorę do dwóch miejsc po przecinku.

Od 2016 roku w przypadku zaniżenia zobowiązania podatkowego, zawyżenia kwoty nadpłaty lub zwrotu podatku ujawnionych przez organ podatkowy w toku kontroli podatkowej lub postępowania podatkowego, lub korekty deklaracji złożonej po doręczeniu zawiadomienia o zamiarze wszczęcia kontroli podatkowej lub czynnościach sprawdzających, do zaległości w podatku od towarów i usług oraz w podatku akcyzowym, stosuje się podwyższoną stawkę odsetek za zwłokę w wysokości 150 % stawki zwykłej.

|

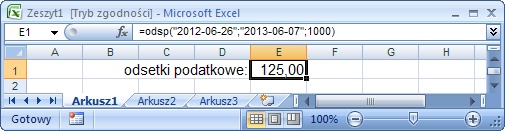

automatyczne obliczanie odsetek podatkowych w Excel : |

Kz x L x O

-------------- = On = Opz

365

gdzie poszczególne symbole i liczby oznaczają:

Kz - kwota zaległości,

L - liczba dni zwłoki,

O - stawka odsetek podatkowych za zwłokę w stosunku rocznym,

365 - liczba dni w roku,

On - kwota odsetek należnych,

Opz - kwota odsetek po zaokrągleniu,

zaległość: 1000 zł, dni zwłoki: 30, stopa odsetek podatkowych: 13,75%.

1000 × 30 × 13,75% / 365 = 11,30 zł = 11,00 zł

W przypadku zaległości podatkowej istniejącej w okresach, w których obowiązywały rożne stawki odsetek za zwłokę od zaległości podatkowych, odsetki są naliczane według wzoru odrębnie za każdy z tych okresów, a następnie sumowane. Zaokrągleniu podlega suma odsetek za poszczególne okresy.

zaległość: 2000 zł, odsetki podatkowe liczone od 2013-01-26 do 2014-02-08

od 2013-01-28 do 2013-02-06 upłynęło: 09 dni w/g 13,00 % stopy odsetki wynoszą: 6,41 zł

od 2013-02-07 do 2013-03-06 upłynęło: 28 dni w/g 12,50 % stopy odsetki wynoszą: 19,18 zł

od 2013-03-07 do 2013-05-08 upłynęło: 63 dni w/g 11,50 % stopy odsetki wynoszą: 39,70 zł

od 2013-05-09 do 2013-06-05 upłynęło: 28 dni w/g 11,00 % stopy odsetki wynoszą: 16,88 zł

od 2013-06-06 do 2013-07-03 upłynęło: 28 dni w/g 10,50 % stopy odsetki wynoszą: 16,11 zł

od 2013-07-04 do 2014-02-08 upłynęło: 220 dni w/g 10,00 % stopy odsetki wynoszą: 120,55 zł

w sumie: za 376 dni zwłoki 218,83 zł (219 zł po zaokrągleniu) tytułem odsetek podatkowych.

Podatnik uregulował należny podatek (5 tys. złotych płatny do dn. 25 lip '17) w trzech spóźnionych ratach.

Każdą wpłatę urząd skarbowy zaliczył proporcjonalnie na poczet zaległości podatkowej i odsetek za zwłokę.

I rata (3000 zł, 11 sie '17):

5000 × 17 × 8% / 365 = 18,63 zł = 19,00 zł

5000 + 19 = 5019 zł

5019 / 5000 = 1,0038

3000 / 1,0038 = 2988,64 zł

Rata została zarachowana: 2988,64 zł podatek; 11,36 zł - odsetki podatkowe

II rata (1500 zł, 22 wrz '17):

2011,36 × 59 × 8% / 365 = 26,01 zł = 26,00 zł

2011,36 + 26 = 2037,36 zł

2037,36 / 2011,36 = 1,012926577

1500 / 1,012926577 = 1480,86 zł

Rata została zarachowana: 1480,86 zł podatek; 19,14 zł - odsetki podatkowe

III rata (540,50 zł, 23 paź '17):

530,5 × 90 × 8% / 365 = 10,46 zł = 10,00 zł

530,50 + 10 = 540,50 zł

540,50 / 530,50 = 1,018850141

540,50 / 1,018850141 = 530,50 zł

Rata została zarachowana: 530,50 zł podatek; 10,00 zł - odsetki podatkowe

od 2019-11-25 do 2020-01-02 upłynęło 38 dni, w/g obowiązującej 8% stopy odsetki wynoszą: 8,33 zł.

w sumie: dni zwłoki: 038; zaległość: 1000; odsetki: 8,33 zł; kwota główna plus odsetki: 1008,33 zł

Jeżeli termin zapłaty przypada w dzień ustawowo wolny od pracy, tzn. w sobotę, w święto lub w niedzielę, wówczas ulega on przesunięciu na następny dzień niebędący ustawowo wolnym od pracy (np. z niedzieli na poniedziałek). Jest to ogólna zasada, która od roku 2015 może być korygowana przez poszczególne ustawy podatkowe (np. procedura szczególna rozliczania VAT w ustawie o PTiU).

Kwotę obliczonych odsetek podatkowych zaokrągla się do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych.

Zgodnie z art. 54 § 1 pkt 5 Ordynacji podatkowej odsetek za zwłokę nie nalicza się jeżeli wysokość odsetek nie przekraczałaby trzykrotności wartości opłaty dodatkowej pobieranej przez Pocztę Polską za polecenie przesyłki listowej 3 × 2,90 = 8,70 zł (uprzednio do dnia 31.01.2014r. 3 × 2,20 = 6,60 zł).

USTAWA z dnia 29 sierpnia 1997 r. ORDYNACJA PODATKOWA

(Dz.U.2012.749 j.t.)

Rozdział 4

Terminy płatności

Art. 47. § 1. Termin płatności podatku wynosi 14 dni

od dnia doręczenia decyzji ustalającej wysokość zobowiązania podatkowego.

§ 2. Jeżeli przepisy prawa podatkowego określają kalendarzowo terminy płatności podatku,

zaliczki na podatek lub raty podatku, a decyzja ustalająca wysokość zobowiązania podatkowego

nie została doręczona co najmniej na 14 dni przed terminem płatności podatku, pierwszej zaliczki

na podatek lub pierwszej raty podatku, obowiązuje termin określony w § 1.

§ 3. Jeżeli podatnik jest obowiązany sam obliczyć i wpłacić podatek, za termin płatności

uważa się ostatni dzień, w którym, zgodnie z przepisami prawa podatkowego, wpłata powinna nastąpić.

§ 4. Terminem płatności dla płatników jest ostatni dzień, w którym, zgodnie z przepisami prawa

podatkowego, powinna nastąpić wpłata należności z tytułu podatku.

§ 4a. Terminem płatności dla inkasentów jest dzień następujący po ostatnim dniu, w którym,

zgodnie z przepisami prawa podatkowego, wpłata podatku powinna nastąpić, chyba że organ stanowiący

właściwej jednostki samorządu terytorialnego wyznaczył termin późniejszy.

§ 5. Minister właściwy do spraw finansów publicznych może określić, w drodze rozporządzenia,

terminy płatności poszczególnych podatków, zaliczek na podatek lub rat podatku, wskazując dzień,

miesiąc i rok, w którym upływa termin płatności.

Art. 48. § 1. Organ podatkowy, na wniosek podatnika,

w przypadkach uzasadnionych ważnym

interesem podatnika lub interesem publicznym może odraczać terminy przewidziane w przepisach prawa

podatkowego, z wyjątkiem terminów określonych w art. 68-71, art. 77 § 1-3, art. 79 § 2, art. 80 § 1,

art. 87 § 3 i 4, art. 88 § 1 i art. 118.

§ 2. Przepisy § 1 stosuje się odpowiednio do terminów dotyczących płatników lub inkasentów.

§ 3. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, właściwość

rzeczową organów podatkowych w sprawach, o których mowa w § 1, uwzględniając właściwość organów

w zakresie czynności, dla których przewidziane są terminy, oraz termin udzielanego odroczenia.

Art. 49. § 1. W razie wydania decyzji na podstawie

art. 67a § 1 pkt 1 lub pkt 2 nowym terminem

płatności jest dzień, w którym, zgodnie z decyzją, powinna nastąpić zapłata odroczonego podatku

lub zaległości podatkowej wraz z odsetkami za zwłokę albo poszczególnych rat, na jakie został

rozłożony podatek lub zaległość podatkowa wraz z odsetkami za zwłokę.

§ 2. Jeżeli w terminie określonym w decyzji podatnik nie dokonał zapłaty odroczonego podatku

lub zaległości podatkowej wraz z odsetkami za zwłokę lub nie zapłacił którejkolwiek z rat,

na jakie został rozłożony podatek lub zaległość podatkowa wraz z odsetkami za zwłokę, terminem

płatności podatku lub zaległości podatkowej objętej odroczeniem lub ratą staje się odpowiednio

termin określony w art. 47 § 1-3.

§ 3. Przepisy § 1 i 2 stosuje się odpowiednio do odroczonych lub rozłożonych na raty należności

płatników lub inkasentów.

Art. 50. Minister właściwy do spraw finansów publicznych może, w drodze rozporządzenia, przedłużać terminy przewidziane w przepisach prawa podatkowego z wyjątkiem terminów określonych w art. 68-71, art. 77 § 1, art. 79 § 2, art. 80 § 1, art. 87 § 3 i 4, art. 88 § 1 i art. 118, określając grupy podatników, którym przedłużono terminy, rodzaje czynności, których termin wykonania został przedłużony, oraz dzień upływu przedłużonego terminu.

Rozdział 5

Zaległość podatkowa

Art. 51. § 1. Zaległością podatkową jest podatek niezapłacony w terminie płatności.

§ 2. Za zaległość podatkową uważa się także niezapłaconą w terminie płatności zaliczkę

na podatek, w tym również zaliczkę, o której mowa w art. 23a, lub ratę podatku.

§ 3. Przepisy § 1 i 2 stosuje się również do należności z tytułu podatków, zaliczek na

podatki oraz rat podatków niewpłaconych w terminie płatności przez płatnika lub inkasenta.

Art. 52. § 1. Na równi z zaległością podatkową traktuje się także:

1) nadpłatę, jeżeli w zeznaniu lub w deklaracji, o których mowa w art. 73 § 2, została wykazana

nienależnie lub w wysokości wyższej od należnej, a organ podatkowy dokonał jej zwrotu lub zaliczenia

na poczet zaległości podatkowych bądź bieżących lub przyszłych zobowiązań podatkowych;

2) zwrot podatku, jeżeli podatnik otrzymał go nienależnie lub w wysokości wyższej od należnej

lub został on zaliczony na poczet zaległości podatkowej albo bieżących lub przyszłych zobowiązań

podatkowych, chyba że podatnik wykaże, że nie nastąpiło to z jego winy;

3) wynagrodzenie płatników lub inkasentów pobrane nienależnie lub w wysokości wyższej od należnej;

4) oprocentowanie nienależnej nadpłaty bądź zwrotu podatku zwrócone lub zaliczone na poczet zaległych,

bieżących lub przyszłych zobowiązań podatkowych.

§ 1a. Przepis § 1 pkt 2 stosuje się odpowiednio wobec:

1) byłego wspólnika spółki niemającej osobowości prawnej,

2) osoby fizycznej, która zaprzestała wykonywania działalności gospodarczej

- w zakresie zwrotu podatku dokonanego im po rozwiązaniu spółki w przypadku, o którym mowa

w pkt 1, lub po zakończeniu działalności gospodarczej w przypadku, o którym mowa w pkt 2,

na zasadach określonych w odrębnych przepisach.

§ 2. Przepisów § 1 pkt 1 i 2 nie stosuje się, jeżeli zwrot nadpłaty lub zwrot podatku został dokonany

w trybie przewidzianym w art. 274.

Rozdział 6

Odsetki za zwłokę i opłata prolongacyjna

Art. 53. § 1. Od zaległości podatkowych, z zastrzeżeniem art. 54,

naliczane są odsetki za zwłokę.

§ 2. Przepis § 1 stosuje się również do należności, o których mowa w art. 52 § 1, oraz do

nieuregulowanych w terminie zaliczek na podatek, w części przekraczającej wysokość podatku należnego

za rok podatkowy.

§ 3. Odsetki za zwłokę nalicza podatnik, płatnik, inkasent, następca prawny lub osoba trzecia

odpowiadająca za zaległości podatkowe,

z zastrzeżeniem art. 53a, art. 62 § 4, art. 66 § 5, art. 67a § 1 pkt 1 lub 2 i art. 76a § 1.

§ 4. Odsetki za zwłokę naliczane są od dnia następującego po dniu upływu terminu płatności podatku

lub terminu, w którym płatnik lub inkasent był obowiązany dokonać wpłaty podatku na rachunek organu

podatkowego.

§ 5. W przypadkach, o których mowa w art. 52 § 1, odsetki za zwłokę naliczane są odpowiednio od dnia:

1) zwrotu nadpłaty, zwrotu podatku, zwrotu oprocentowania lub zaliczenia na poczet zaległości

podatkowych lub na poczet bieżących lub przyszłych zobowiązań podatkowych;

2) pobrania wynagrodzenia.

Art. 53a. § 1. Jeżeli w postępowaniu podatkowym po zakończeniu roku podatkowego

lub innego okresu rozliczeniowego organ podatkowy stwierdzi, że podatnik mimo ciążącego

na nim obowiązku nie złożył deklaracji, wysokość zaliczek jest inna niż wykazana w deklaracji

lub zaliczki nie zostały zapłacone w całości lub w części, organ ten wydaje

decyzję, w której określa wysokość odsetek za zwłokę na dzień złożenia zeznania podatkowego

za rok podatkowy lub inny okres rozliczeniowy, a w przypadku niezłożenia zeznania w terminie

- odsetki na ostatni dzień terminu złożenia zeznania, przyjmując prawidłową wysokość zaliczek na podatek.

§ 2. Przepis § 1 stosuje się odpowiednio do zaliczek na podatek od towarów i usług.

Art. 54. § 1. Odsetek za zwłokę nie nalicza się:

1) za okres zabezpieczenia, od zabezpieczonej kwoty zobowiązania, jeżeli objęte zabezpieczeniem

środki pieniężne, w tym kwoty uzyskane ze sprzedaży objętych zabezpieczeniem rzeczy lub praw,

zostały zaliczone na poczet zaległości podatkowych;

2) za okres od dnia następnego po upływie terminu, o którym mowa w art. 227 § 1, do dnia

otrzymania odwołania przez organ odwoławczy;

3) za okres od dnia następnego po upływie terminu, o którym mowa w art. 139 § 3, do dnia

doręczenia decyzji organu odwoławczego, jeżeli decyzja organu odwoławczego nie została wydana

w terminie, o którym mowa w art. 139 § 3;

4) w przypadku zawieszenia postępowania z urzędu - od dnia wydania postanowienia o zawieszeniu

postępowania do dnia doręczenia postanowienia o podjęciu zawieszonego postępowania;

5) jeżeli wysokość odsetek nie przekraczałaby trzykrotności wartości opłaty dodatkowej pobieranej

przez "Pocztę Polską Spółkę Akcyjną" za polecenie przesyłki listowej;

6) (uchylony);

7) za okres od dnia wszczęcia postępowania podatkowego do dnia doręczenia decyzji organu

pierwszej instancji, jeżeli decyzja nie została doręczona w terminie 3 miesięcy od dnia

wszczęcia postępowania;

7a) za okres od dnia następnego po upływie dwóch lat od dnia złożenia deklaracji, od zaległości

związanych z popełnionymi w deklaracji błędami rachunkowymi lub oczywistymi omyłkami, jeżeli w tym

okresie nie zostały one ujawnione przez organ podatkowy;

8) w zakresie przewidzianym w odrębnych ustawach.

§ 2. Przepisu § 1 pkt 3 i 7 nie stosuje się, jeżeli do opóźnienia w wydaniu decyzji przyczyniła

się strona lub jej przedstawiciel lub opóźnienie powstało z przyczyn niezależnych od organu.

§ 3. Przepisy § 1 pkt 2, 3 i 7 stosuje się również w razie uchylenia decyzji i przekazania sprawy

do ponownego rozpatrzenia oraz stwierdzenia nieważności decyzji.

§ 4. Przepis § 1 pkt 1 stosuje się odpowiednio w razie przeniesienia na poczet zobowiązań podatkowych

zajętych uprzednio rzeczy lub praw majątkowych.

§ 5. (uchylony).

Art. 55. § 1. Odsetki za zwłokę wpłacane są bez wezwania organu podatkowego.

§ 2. Jeżeli dokonana wpłata nie pokrywa kwoty zaległości podatkowej wraz z odsetkami za zwłokę,

wpłatę tę zalicza się proporcjonalnie na poczet kwoty zaległości podatkowej oraz kwoty odsetek

za zwłokę w stosunku, w jakim, w dniu wpłaty, pozostaje kwota zaległości podatkowej do kwoty

odsetek za zwłokę.

Art. 56. § 1. Stawka odsetek za zwłokę jest równa sumie 200%

podstawowej stopy oprocentowania

kredytu lombardowego, ustalanej zgodnie z przepisami o Narodowym Banku Polskim, i 2%, z tym

że stawka ta nie może być niższa niż 8%.

§ 1a. W przypadku złożenia prawnie skutecznej korekty deklaracji wraz z uzasadnieniem przyczyn

korekty i zapłaty w całości, w ciągu 7 dni od dnia złożenia korekty, zaległości podatkowej,

stosuje się obniżoną stawkę odsetek za zwłokę w wysokości 75% stawki, o której mowa w § 1.

Stawka odsetek za zwłokę jest zaokrąglana w górę do dwóch miejsc po przecinku.

§ 1b. Przepisu § 1a nie stosuje się do korekty deklaracji:

1) złożonej po doręczeniu zawiadomienia o zamiarze wszczęcia kontroli podatkowej, a w przypadkach,

gdy nie stosuje się zawiadomienia - po zakończeniu kontroli podatkowej;

2) dokonanej w wyniku czynności sprawdzających.

§ 2. Stawka odsetek za zwłokę ulega obniżeniu lub podwyższeniu w stopniu odpowiadającym obniżeniu

lub podwyższeniu podstawowej stopy oprocentowania kredytu lombardowego, poczynając od dnia,

w którym stopa ta uległa zmianie.

§ 3. Minister właściwy do spraw finansów publicznych ogłasza, w drodze obwieszczenia,

w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski" stawkę odsetek za zwłokę,

o której mowa w § 1, oraz obniżoną stawkę odsetek za zwłokę, o której mowa w § 1a.

Art. 57. § 1. W decyzji wydanej na podstawie art. 67a § 1 pkt 1 lub 2,

dotyczącej podatków

stanowiących dochód budżetu państwa, organ podatkowy ustala opłatę prolongacyjną od kwoty

podatku lub zaległości podatkowej.

§ 2. Stawka opłaty prolongacyjnej wynosi 50% ogłaszanej na podstawie art. 56 § 3 stawki

odsetek za zwłokę.

§ 3. Wysokość opłaty prolongacyjnej oblicza się przy zastosowaniu stawki opłaty prolongacyjnej

obowiązującej w dniu wydania decyzji, o której mowa w § 1.

§ 4. Opłata prolongacyjna wpłacana jest w terminach płatności, o których mowa w art. 49 § 1;

w razie niedotrzymania terminu płatności przepis art. 49 § 2 i 3 oraz art. 55 § 2 stosuje się odpowiednio.

§ 5. Nie ustala się opłaty prolongacyjnej, gdy przyczyną wydania decyzji, o której mowa w § 1,

były klęska żywiołowa lub wypadek losowy.

§ 6. Organ podatkowy może odstąpić od ustalenia opłaty prolongacyjnej, jeżeli wydanie decyzji,

o której mowa w § 1, następuje w związku z postępowaniem układowym lub na podstawie odrębnych ustaw.

§ 7. Rada gminy, rada powiatu oraz sejmik województwa może wprowadzić opłatę prolongacyjną - w wysokości

nie większej niż określona w § 2 - z tytułu rozłożenia na raty lub odroczenia terminu płatności

podatków oraz zaległości podatkowych stanowiących dochód odpowiednio - gminy, powiatu lub województwa.

Przepisy § 3-5 stosuje się odpowiednio.

§ 8. Przepisy § 1-4 i 7 stosuje się również do odroczonych lub rozłożonych na raty należności

płatników lub inkasentów, następców prawnych oraz osób trzecich.

Art. 58. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, szczegółowe zasady naliczania odsetek za zwłokę oraz opłaty prolongacyjnej.

USTAWA O SYSTEMIE UBEZPIECZEŃ SPOŁECZNYCH

(Dz. U z 2009 r. nr 205, poz. 1585 z późn. zm.).

Art. 23. 1. Od nieopłaconych w terminie składek należne są od płatnika składek odsetki za zwłokę, na zasadach i w wysokości określonych w ustawie z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60, z późn. zm.).

Copyright © 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023, 2024 Sebastian Brutanek

odsetki podatkowe 2023

brutanek.com ; tel. 503128803 ; ING Bank Śląski S.A. 56105014451000009139384821

brutanek.com ; tel. 503128803 ; ING Bank Śląski S.A. 56105014451000009139384821